Райффайзен Банк: больше трети россиян откладывают на ипотеку сколько придется

В 2022-м россияне стали копить на ипотеку менее системно, но более быстро, показало исследование Райффайзен Банка. Доля респондентов, откладывающих каждый месяц разные суммы, выросла по сравнению с предыдущим годом. При этом стало больше и тех, у кого получилось набрать на первоначальный взнос всего за 12 месяцев. Ипотека остается самым доступным способом приобрести собственное жилье.

В 2022-м россияне стали копить на ипотеку менее системно, но более быстро, показало исследование Райффайзен Банка. Доля респондентов, откладывающих каждый месяц разные суммы, выросла по сравнению с предыдущим годом. При этом стало больше и тех, у кого получилось набрать на первоначальный взнос всего за 12 месяцев. Ипотека остается самым доступным способом приобрести собственное жилье.

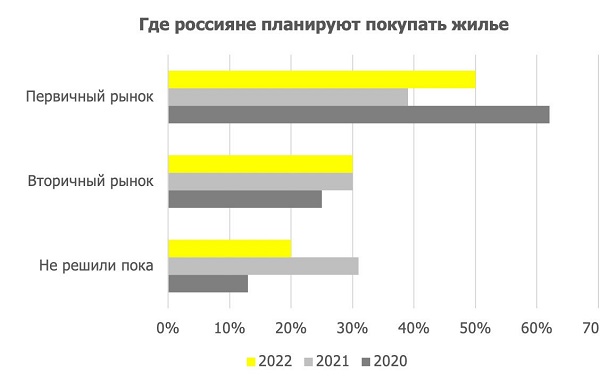

Согласно данным исследования, в 2022 году, как и прежде, россияне отдают предпочтение новостройкам. При этом среди других регионов наибольшей популярностью этот тип недвижимости пользуется в Москве – 58%, на Урале (Екатеринбург, Челябинск, Пермь) – 51% и юге страны (Ростов-на-Дону, Краснодар) – 50%.

Главной причиной, стимулирующей этот спрос, могут быть партнерские программы банков и застройщиков, позволяющие приобрести свое жилье по ставкам ниже рыночных. Например, в Райффайзен Банке минимальная ставка для такой программы составляет 1,99%.

В 2022 году среди россиян, которые планируют покупку квартиры, 89% рассчитывают сделать это с помощью ипотеки. Годом ранее приобретать жилье таким образом собирались 62%, а 19% хотели оплатить всю стоимость сразу. Однако в этом году не оказалось никого, кто бы мог позволить себе такую крупную покупку без привлечения заемных средств. Аналогичная ситуация была в самом начале пандемии коронавируса в 2020-м. Ипотеку тогда собирались брать 88% россиян.

В 2022 году среди россиян, которые планируют покупку квартиры, 89% рассчитывают сделать это с помощью ипотеки. Годом ранее приобретать жилье таким образом собирались 62%, а 19% хотели оплатить всю стоимость сразу. Однако в этом году не оказалось никого, кто бы мог позволить себе такую крупную покупку без привлечения заемных средств. Аналогичная ситуация была в самом начале пандемии коронавируса в 2020-м. Ипотеку тогда собирались брать 88% россиян.

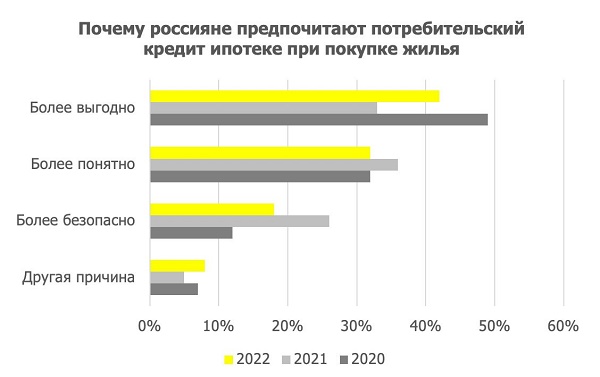

Год к году практически стабильна доля тех, кто рассчитывает на нецелевой (потребительский) кредит: 2020 – 12%, 2021 – 10%, 2022 – 11%. И хотя главных причин этого выбора по-прежнему три: более выгодно, понятно и безопасно, вес их меняется, что говорит скорее о спонтанности решения, чем о следовании четкому плану. При этом интересно, в 2022 году 8% опрошенных, собираясь сделать столь масштабное приобретение, прибегают к нецелевому займу, потому что им совсем чуть-чуть не хватает денег для покупки.

«Ипотека – более удобный финансовый инструмент для приобретения жилья, чем нецелевой кредит. Во-первых, залог дает банку возможность предложить клиенту более выгодную ставку. Во-вторых, для ипотеки действует много льготных программ, например, если в семье есть дети, то ставка за счет госсубсидии будет намного ниже среднерыночной, – говорит Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзен Банка. – В-третьих, ипотека гарантирует безопасность сделки: поскольку банк заинтересован в ликвидности своего залога, он будет дополнительно проверять и объект недвижимости, и его продавца, так что вероятность нарваться на мошенников становится минимальной. И у ипотеки есть еще один приятный бонус: право на получение дополнительного налогового вычета: не только 13% от стоимости жилья, но и 13% от суммы процентов, выплаченных банку».

«Ипотека – более удобный финансовый инструмент для приобретения жилья, чем нецелевой кредит. Во-первых, залог дает банку возможность предложить клиенту более выгодную ставку. Во-вторых, для ипотеки действует много льготных программ, например, если в семье есть дети, то ставка за счет госсубсидии будет намного ниже среднерыночной, – говорит Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзен Банка. – В-третьих, ипотека гарантирует безопасность сделки: поскольку банк заинтересован в ликвидности своего залога, он будет дополнительно проверять и объект недвижимости, и его продавца, так что вероятность нарваться на мошенников становится минимальной. И у ипотеки есть еще один приятный бонус: право на получение дополнительного налогового вычета: не только 13% от стоимости жилья, но и 13% от суммы процентов, выплаченных банку».

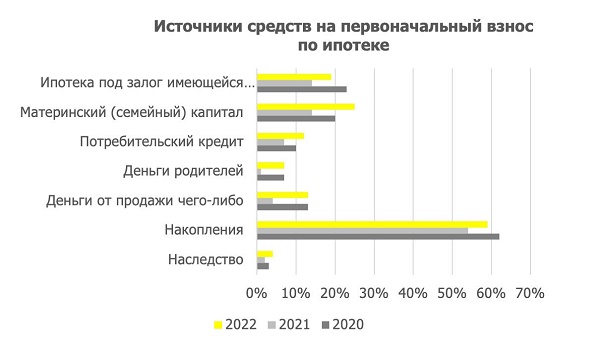

При этом в случае с ипотекой самым насущным вопросом остается первоначальный взнос. И сейчас в его решении россияне стали больше рассчитывать на накопления (59% в 2022 против 54% в 2021), материнский или семейный капитал (25% в 2022 против 14% в 2021) и деньги от продажи чего-либо (13% в 2022 против 4% в 2021) по сравнению с прошлым годом. Выросла и доля тех, кто собирается взять жилищный кредит под залог имеющейся недвижимости (19% в 2022 против 14% в 2021).

Среди вариантов «что продать» по-прежнему лидируют старая квартира (34%), машина (33%) и дача (32%).

В 2022 году, как никогда ранее, стал популярен в качестве первоначального взноса потребительский кредит. Причем чаще на него полагаются те, кто собирается покупать жилье на первичном рынке: 13% против 11% тех, кто рассматривает вторичку.

В 2022 году, как никогда ранее, стал популярен в качестве первоначального взноса потребительский кредит. Причем чаще на него полагаются те, кто собирается покупать жилье на первичном рынке: 13% против 11% тех, кто рассматривает вторичку.

«Потребительский кредит в качестве первоначального взноса может повысить уровень долговой нагрузки потенциального заемщика, а значит и вероятность отказа в одобрении ипотеки, – говорит Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзен Банка. – Например, мы в Райффайзен Банке традиционно придерживаемся консервативной кредитной политики: комплексно взвешивая все риски при формировании предложения, не допускаем закредитованности клиентов».

В среднем же россияне по-прежнему копят на ипотеку от двух до четырех лет, откладывая каждый месяц по 10–20% своего дохода. Показатель этот стабилен уже три года.

Однако если в 2021 году к накоплениям на первоначальный взнос россияне стали подходить более системно, чем в 2020-м: тогда почти в два раза уменьшилась доля тех, кто откладывает каждый месяц разные суммы (17% против 35%), то в 2022-м ситуация обратная. 37% респондентов отправляли в «ипотечную копилку» сколько придется.

При этом по сравнению с предыдущими годами доля респондентов, которые копили на ипотеку пять лет, стала меньше: 29% в 2020, 32% в 2021 и всего 19% в 2022. А вот доля тех, кто набрал необходимую сумму за год, снова немного подросла до 17%. В 2021 году это получилось сделать у 15%, а в 2020-м – у 17%.

«Что же касается ипотеки без первоначального взноса вообще, то это самый не выгодный для клиента вариант, который сулит и большую процентную ставку, и большую переплату в будущем, – говорит Алексей Крамарский, руководитель управления кредитных рисков розничного сегмента Райффайзен Банка. – Для банков первоначальный взнос по ипотеке – один из показателей платежеспособности клиента. Чем он больше, тем больше доверия к заемщику. ЦБ рекомендует, чтобы размер первоначального взноса составлял не менее 20% от стоимости приобретаемого жилья – это выгодно и для клиента, поскольку позволяет получить более комфортные условия ипотеки, быстрее рассчитаться с кредитом и сэкономить, избежав переплаты по процентам. Это значительная сумма. Мы же стремимся, чтобы как можно больше клиентов с нашей помощью быстро и просто решили свой жилищный вопрос, поэтому несмотря на повышенный риск-вес и принимаем минимальный первоначальный взнос по ипотеке в 15% от стоимости недвижимости».

В онлайн-опросе приняли участие порядка 1 300 жителей 17 крупных городов страны, включая города-миллионники и обе столицы, среди них 36% мужчин и 64% женщин, которые планируют покупку квартиры в течение года. Возраст большинства респондентов (78%) – 26–45 лет. 66% участников опроса зарабатывают от 20 до 60 тыс. руб. в месяц. У 69% есть дети.

Райффайзен Банк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзен Банк − один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным «Интерфакс-ЦЭА», Райффайзен Банк занимает 10-е место по размеру активов по итогам 9 месяцев 2021 года, 7-е по объему средств частных лиц и 10-е по объему совокупного кредитного портфеля. По данным журнала Forbes, Райффайзен Банк признан самым надежным банком в России в 2020 году.

Райффайзен Банк является дочерней структурой Райффайзен Банк Интернациональ АГ. Райффайзен Банк − один из самых надежных российских банков, который создает финансовые решения для частных и корпоративных клиентов, резидентов и нерезидентов Российской Федерации. Согласно данным «Интерфакс-ЦЭА», Райффайзен Банк занимает 10-е место по размеру активов по итогам 9 месяцев 2021 года, 7-е по объему средств частных лиц и 10-е по объему совокупного кредитного портфеля. По данным журнала Forbes, Райффайзен Банк признан самым надежным банком в России в 2020 году.

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ представлен на 13 рынках и предоставляет широкий спектр финансовых услуг, включая лизинг, управление активами и сопровождение сделок по слиянию и поглощению. Более чем 46 000 сотрудников обслуживают 18,6 млн клиентов более чем в 1 800 подразделениях, основная часть которых расположена в странах Центральной и Восточной Европы. Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже.

Источник: https://www.raiffeisen.ru