АНАЛИЗ РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ г.Омск декабрь 2016 г.

Первичный и вторичный рынок жилья г.Омска: динамика, показатели, мнения экспертов

Первичный и вторичный рынок жилья г.Омска: динамика, показатели, мнения экспертов

Государственная статистика рынка недвижимости г.Омска и Омской области

Доступность жилья в Омске и регионах

Тенденции рынка жилой недвижимости в проекте Index.estate

Ипотечное кредитование. Лучшие программы и ставки

Ценовое зонирование г.Омска в аналитической геоинформационной системе AREALL

Структура рынка и Динамика цен

Что год грядущий нам готовит?

2016 год на рынке жилой недвижимости продолжил развитие снижающегося тренда цен как на первичном, так и на вторичном рынке. При этом глобальных предпосылок к изменению данного процесса не произошло. Меры государственной поддержки ипотечного кредитования не сломили отрицательной направленности. В декабре мы зафиксировали небольшой подъем в силу традиционного предновогоднего ажиотажа. Однако, пока говорить о смене тренда еще рано, хотя все больше экспертов положительно смотрят на прогнозы развития в 2017 году.

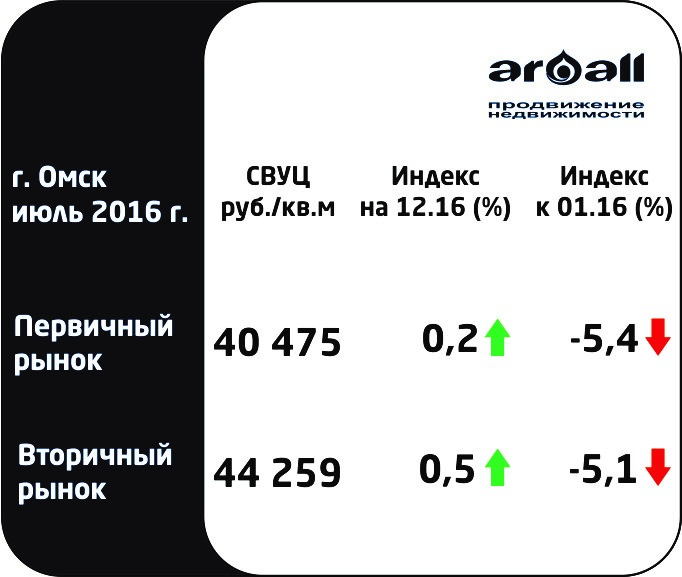

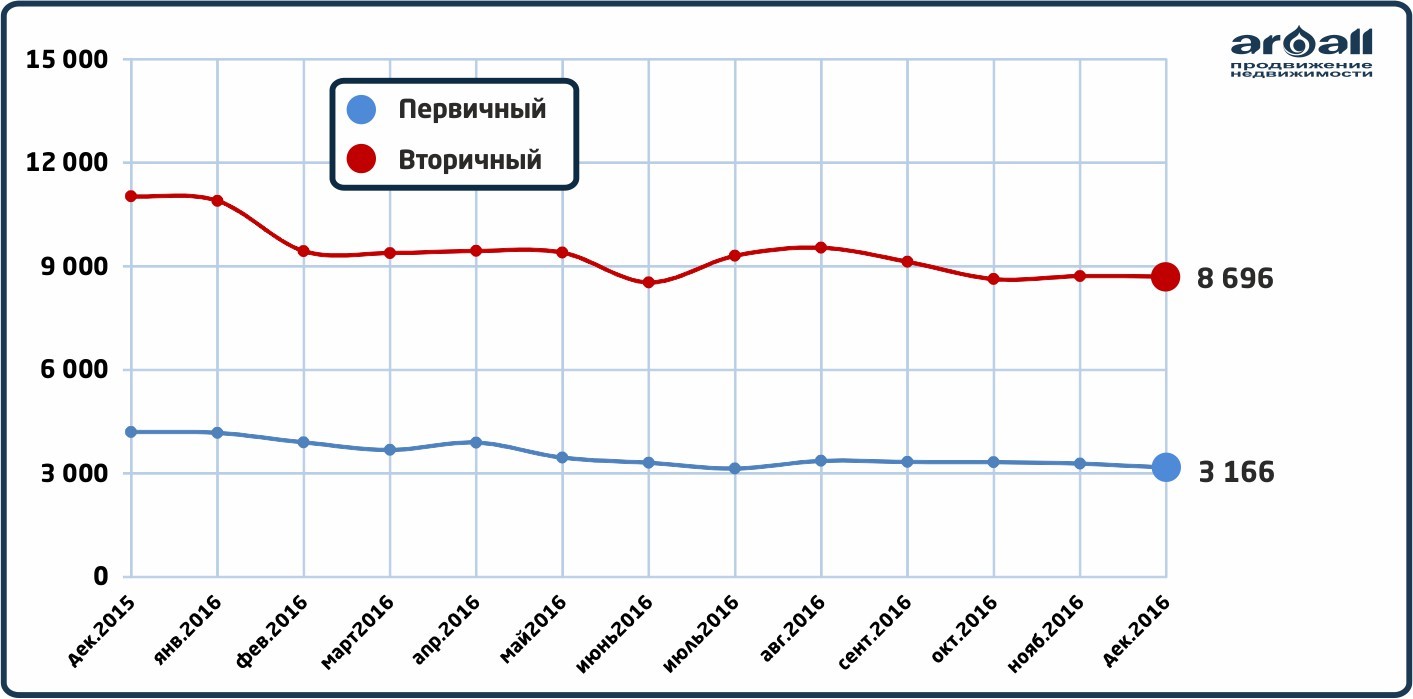

После чистки от дублей и повторов на рынке города Омска зафиксировано 11 862 уникальных оферты о продаже квартир в многоквартирных жилых домах. При этом первичный рынок по итогам декабря 2016 года показал объем в 3 166 оферт, а вторичный рынок достиг уровня в 8 696 шт.

График 1. Динамика изменения количества предложений на рынке жилой недвижимости г. Омска (шт.)

График 1. Динамика изменения количества предложений на рынке жилой недвижимости г. Омска (шт.)

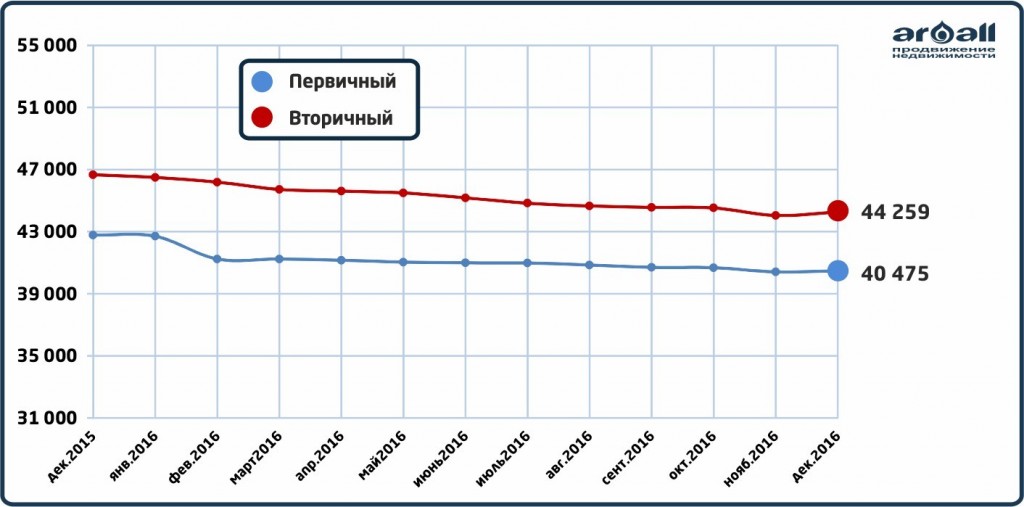

Динамика цен на рынке жилой недвижимости представлена на Графике 2 по данным ежемесячного мониторинга рынка недвижимости.

Декабрь, как правило, является месяцем повышенного спроса – вера в чудеса в новогоднюю ночь торопит покупателей завершать начатые сделки, скорее реализовывать свои желания по улучшению жилищных условий. В связи с этим зачастую мы отмечаем небольшие приросты в средних ценах последнего месяца. Декабрь 2016 года показал плюс 0,2% на первичном рынке и плюс 0,5% на вторичном рынке.

График 2. Динамика средних цен предложения на рынке жилой недвижимости г. Омска (руб./кв. м)

Первичный рынок

Первичный рынок в среднем по городу показал положительный прирост в 0,2%, при этом в округах «плюс» отмечен в Кировском (+1,1%), Октябрьском (+0,7%) и Советском округах (+0,3%), в то время как Ленинский и Центральный округа сохранили тренд в «минус».

Тем не менее, по итогам года, несмотря на редкие колебания, почти во всех округах цены на первичном рынке снизились, кроме Советского округа, где повышение стадии готовности нескольких жилых комплексов показали прирост в плюс 1,8%.

Таблица 1. Индекс изменения средневзвешенной удельной цены предложения на первичном рынке (декабрь 2016 г.)

| Округ | Средневзвешенная удельная цена, руб./кв. м |

Индексы прироста цена | |||

| Начало 2016 года | Предыдущий месяц | Текущий месяц | Текущий месяц – предыдущий месяц, % | Начало 2016 года – текущий месяц, % | |

| Декабрь 2015 | Ноябрь 2016 | Декабрь 2016 | |||

| Омск | 42 771 | 40 405 | 40 475 | 0,2 | -5,4 |

| Кировский | 40 468 | 39 000 | 39 420 | 1,1 | -2,6 |

| Ленинский | 40 102 | 35 347 | 35 002 | -1,0 | -12,7 |

| Октябрьский | 43 927 | 40 261 | 40 558 | 0,7 | -7,7 |

| Советский | 41 075 | 41 704 | 41 824 | 0,3 | 1,8 |

| Центральный | 47 704 | 42 708 | 42 682 | -0,1 | -10,5 |

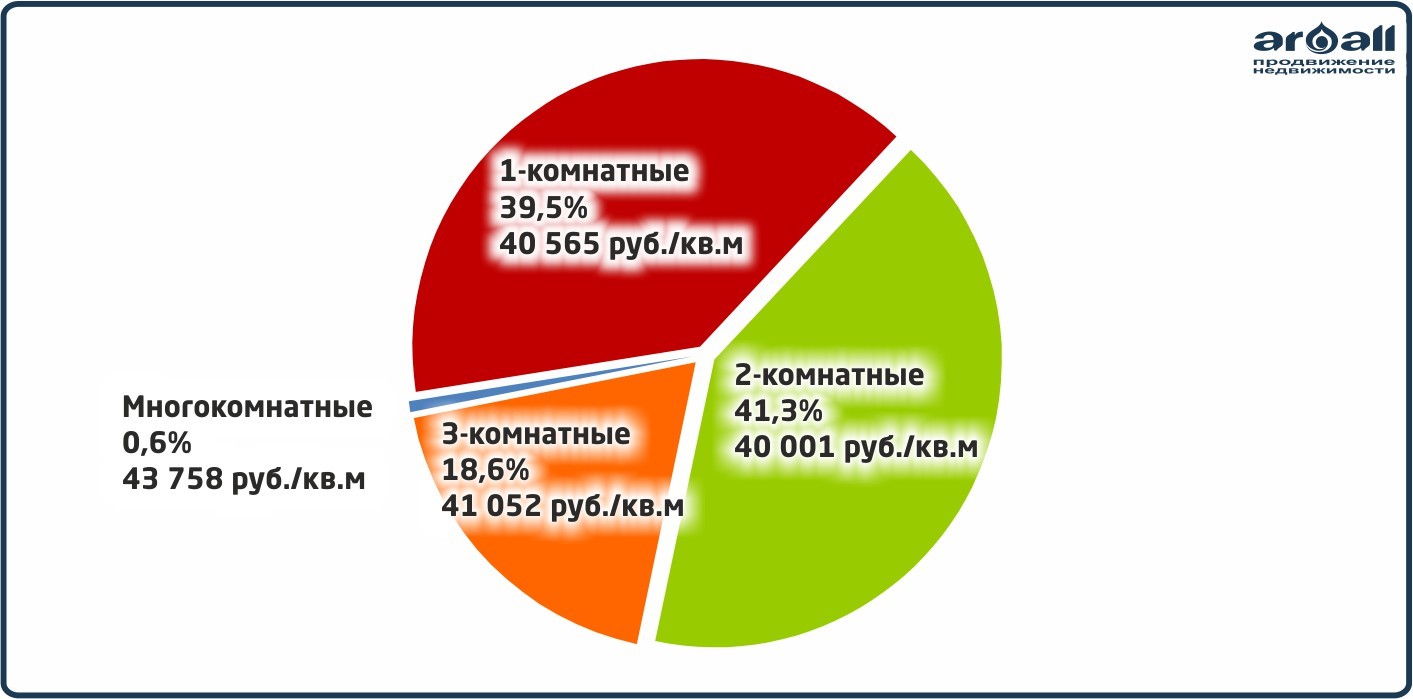

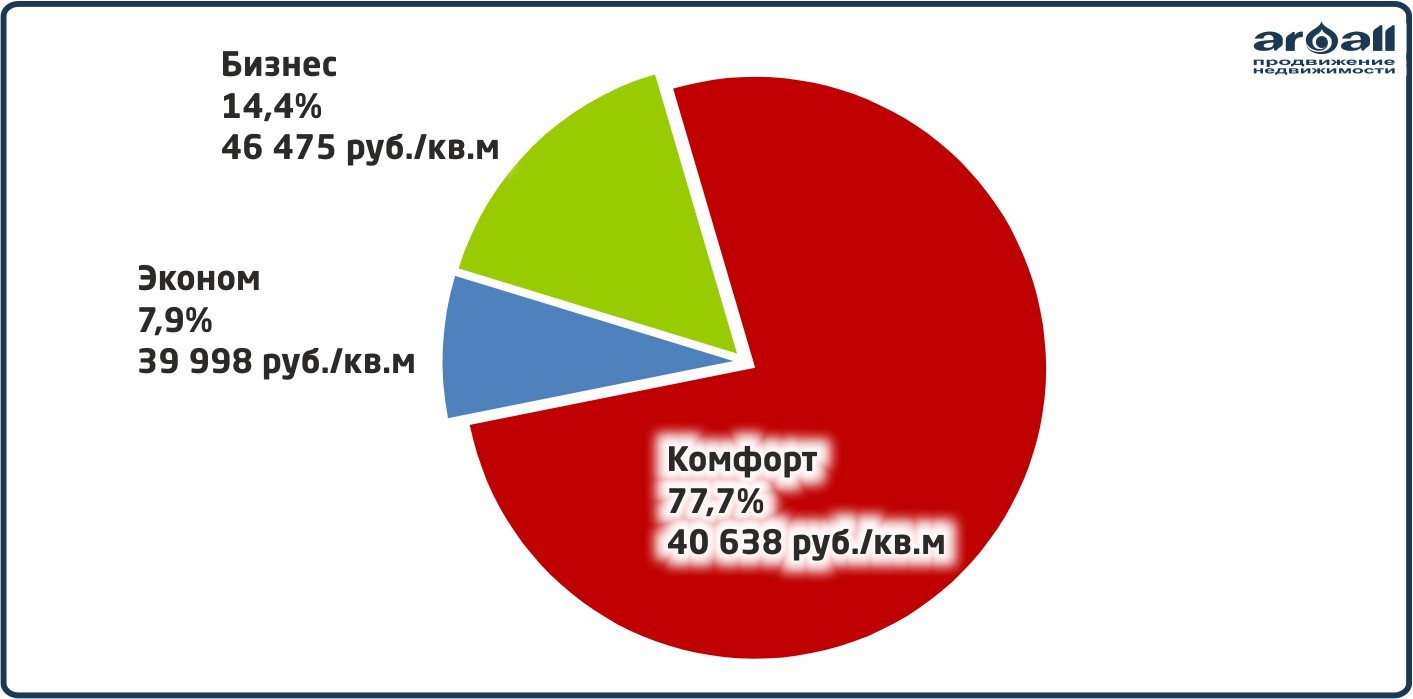

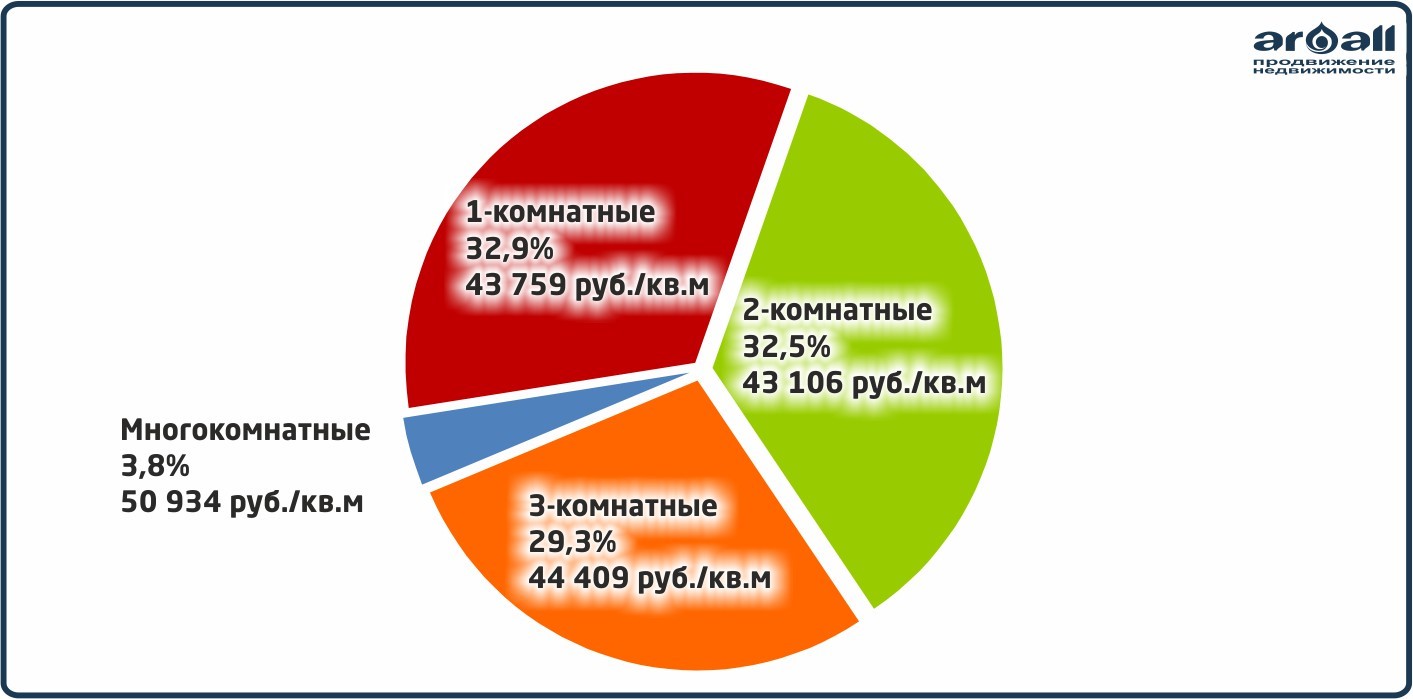

Диаграммы 1,2. Структура первичного рынка в зависимостиот количества комнат и класса качества, с указанием средневзвешенной удельной цены, декабрь 2016 г.

2016 год стал затишьем для появления новых проектов. Преимущественное освоение рынка ведется за счет объектов в рамках уже ранее заложенных комплексов, а также в рамках программы по переселению из ветхого и аварийного жилья. Именно последние способствуют поддержанию на рынке объектов эконом-класса. Большинство современных комплексов, возводимых в качестве бизнес- проектов, т.е. нацеленных на получение выгоды от реализации, можно отнести к классу «комфорт» за счет площадности, используемых материалов, качества благоустройства мест общего пользования. Появления элитных объектов на рынке за 2016 год не произошло, однако, бизнес-класс держит достаточно уверенно долю на уровне 14-16% на протяжении всего года.

Вторичный рынок

На вторичном рынке в декабре прирост на уровне полпроцента также является следствием «предновогодней лихорадки». В целом по году снижение составило чуть более 5%. Вторичный рынок более однозначно реагирует на внешние изменение, в отличие от первичного, где большую роль играет маркетинговая составляющая, а также текущая стадия строительства объектов. На сегодняшний день цены на вторичном рынке достигли уровня конца 2012 года.

Таблица 2. Индекс изменения средневзвешенной удельной цены предложения на вторичном рынке (декабрь 2016 г.)

| Округ | Средневзвешенная удельная цена, руб./кв. м |

Индексы прироста цена | |||

| Начало года | Предыдущий месяц | Текущий месяц | Текущий месяц – предыдущий месяц, % | Начало 2016 года – текущий месяц, % | |

| Декабрь 2015 | Ноябрь 2016 | Декабрь 2016 | |||

| город Омск | 46 488 | 44 040 | 44 259 | 0,5 | -5,1 |

| Кировский | 46 290 | 43 410 | 43 587 | 0,4 | -5,8 |

| Ленинский | 43 333 | 40 410 | 40 567 | 0,4 | -6,4 |

| Октябрьский | 42 914 | 41 609 | 41 549 | -0,1 | -3,2 |

| Советский | 42 996 | 39 739 | 39 952 | 0,5 | -7,1 |

| Центральный | 52 492 | 50 322 | 50 357 | 0,1 | -4,1 |

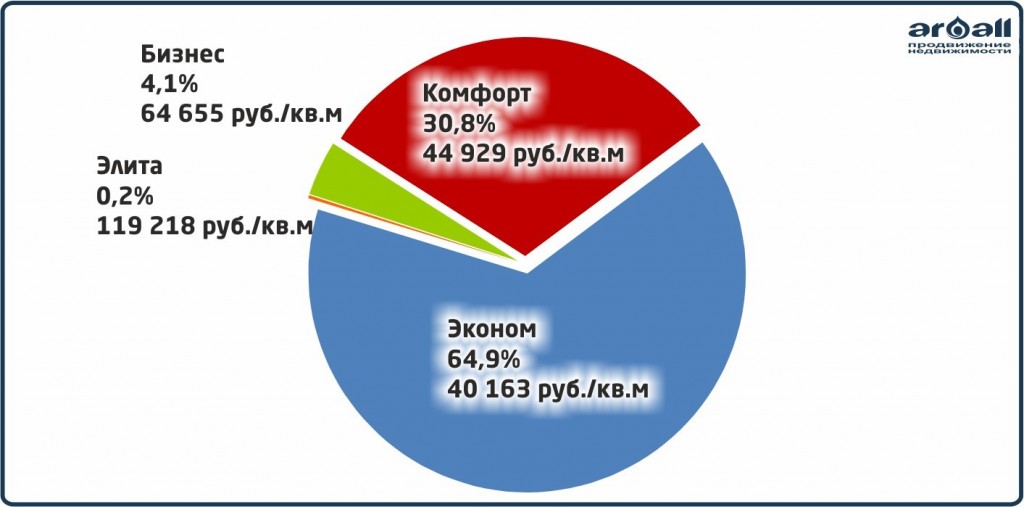

Диаграммы 3,4. Структура вторичного рынка в зависимости от количества комнат и класса качества, с указанием средневзвешенной удельной цены, декабрь 2016 г.

В 12 элитных домах в декабре 2016 года насчитали всего 10 квартир, предлагаемых для продажи. При этом элитный сегмент не показывает реакции предложений на изменение ситуации и цены остаются стабильно высокими. Наиболее активно на спад реагируют классы массового потребления – «комфорт» и «эконом».

Репин М.А., сертифицированный аналитик-консультант рынка недвижимости, директор ООО «ОМЭКС»

Репин М.А., сертифицированный аналитик-консультант рынка недвижимости, директор ООО «ОМЭКС»

Подводя итоги и провожая уходящий год, и, положа руку на сердце, могу сказать, что год оказался по всем статистическим показателям рынка очень стабильный и устойчивый. Мы с опасением ждали от него гораздо больших потрясений и проблем на рынке недвижимости. Кому-то из аналитиков даже показалось, что год был скучным, т.к. ни один показатель не продемонстрировал резких колебаний, волотильность была подозрительно низкой и это при нахождении рынка в фазе уверенного спада. А в 4 квартале мы даже фиксировали переход отдельных показателей из «красной» в «зеленую» зону, что очень походило на неуверенные попытки рынка оттолкнуться от дна. Все участники рынка работали засучив рукава, в поисках новых формул успеха, которые в предстоящем 2017 году затвердятся в лучшие практики и станут локомотивом неминуемого ожидающего нас развития рынка недвижимости.

Хочется поблагодарить всех участников рынка недвижимости за их вклад в его сохранение и развитие и пожелать сибирского здоровья и волевого движения к успеху!

Ценовое зонирование

Таблица 3. Средневзвешенные удельные цены по г. Омску в зависимости от ценности зон и класса качества жилья, (декабрь 2016 г.).

| Группы зон | г. Омск | Элита | Бизнес | Комфорт | Эконом |

| Первичный рынок | |||||

| г. Омск | 40 405 (25 893 – 69 889) |

- | 45 740 (35 000 – 60 000) |

40 481 (30 000 – 69 889) |

40 350 (30 556 – 48 649) |

| Высокой ценности | 41 667 (37 750 – 69 463) |

- | - | 41 667 (37 750 – 69 463) |

- |

| Повышенной ценности | 41 318 (33 308 – 50 714) |

- | 41 626 (35 000 – 50 714) |

40 724 (33 308 – 45 003) |

- |

| Средней ценности | 42 679 (38 000 – 44 129) |

- | 42 474 (42 391 – 42 587) |

41 800 (38 492 – 44 129) |

39 584 (38 000 – 40 148) |

| Низкой ценности | 41 923 (25 867 – 45 532) |

- | - | 42 912 (32 280 – 45 532) |

39 338 (25 867 – 45 438) |

| Вторичный рынок | |||||

| г. Омск | 44 259 (17 000 – 225 000) |

119 218 (52 265 –225 000) |

64 655 (29 904 – 141 346) |

44 929 (26 174 – 93 548) |

40 163 (17 000 –105 806) |

| Высокой ценности | 61 966 (30 000 – 171 233) |

119 218 (79 762 – 171 233) |

66 388 (31 904 – 107 143) |

53 265 (31 078 – 93 548) |

50 355 (30 000 –105 806) |

| Повышенной ценности | 48 710 (24 671 – 41 346) |

- | 64 595 (41 980 – 141 346) |

50 203 (32 034 – 82 051) |

42 539 (24 671 – 73 046) |

| Средней ценности | 40 146 (23 766 – 87 083) |

- | 60 326 (47 414 – 87 083) |

43 436 (26 364 70 755) |

38 466 (23 766 – 63 115) |

| Низкой ценности | 37 271 (17 000 – 59 289) |

- | - | 40 951 (26 174 – 59 289) |

35 683 (17 000 – 56 524) |

На рынке представлены далеко не все объекты, которые существуют фактически в каждой конкретной локации, поэтому в практической работе могут встречаться объекта, которые ранее не фигурировали на рынке, но по своим свойствам отличаются в худшую или лучшую сторону от объектов, которые вошли в срез рынка. Стоимость таких объектов может выходить за границы статистических расчетов.

САКРН РГР: Репин М.А., Зыкова А.И.

Электронная версия доступна по ссылке:

http://www.areall.ru/analytical_materials

ВНИМАНИЕ! ПОЛНАЯ ВЕРСИЯ АНАЛИТИЧЕСКОГО ОТЧЕТА!!!

Общее количество страниц: 32 стр.

Стоимость аналитического отчета: 1 200 руб.

Заказать аналитический отчет:

(3812) 31-18-10, 37-17-83; mail@omeks.ru